6月11日,北京博睿宏远数据科技股份有限公司(以下简称“博睿数据”)首发申请将上会。博睿数据拟在上交所科创板发行不超过1110万股,占发行完成后公司总股本的比例不低于25%,且不进行股东公开发售股份。博睿数据拟募集资金4.13亿元,分别用于用户数字化体验产品升级建设项目、应用发现跟踪诊断产品升级建设项目、研发中心建设项目、补充流动资金。博睿数据本次发行的保荐机构是兴业证券。

博睿数据符合并选择适用《上海证券交易所科创板股票上市规则》第二十二条第(一)款上市标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

实际上,博睿数据并非第一次闯关IPO。2017年1月,博睿数据试图登陆创业板,2018年4月4日,中国证监会第十七届发审委2018年第57次会议审核结果公告显示,博睿数据首发未通过。

2016年至2019年,博睿数据的营业收入分别为1.04亿元、1.30亿元、1.53亿元、1.65亿元;销售商品、提供劳务收到的现金分别为8493.31万元、1.34亿元、1.46亿元、1.67亿元。

过去四年,博睿数据经营现金流净额不敌净利润。2016年至2019年,博睿数据归属于母公司所有者的净利润分别为3082.32万元、4832.04万元、5234.02万元、6103.77万元;经营活动产生的现金流量净额分别为1284.90万元、4500.33万元、4501.63万元、5121.24万元。

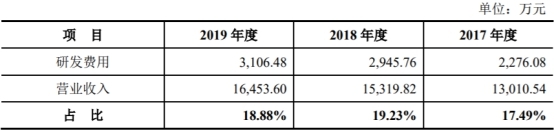

博睿数据的研发费用逐年增长。2016年至2019年,博睿数据的研发费用分别为1797.20万元、2276.08万元、2945.76万元和3106.48万元。

2019年,博睿数据的研发费用率下降。2016年至2019年,博睿数据的研发费用率分别为17.24%、17.49%、19.23%和18.88%;可比上市公司飞思达科技的研发费用率分别为12.36%、13.57%、16.26%、24.31%。

博睿数据的销售费用逐年增长。2016年至2019年,博睿数据销售费用分别为1929.79万元、2084.45万元、2462.66万元、2702.20万元,

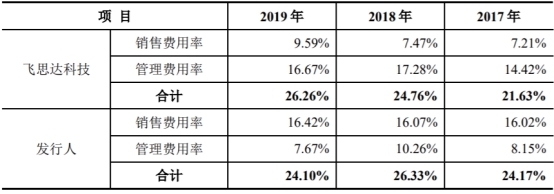

博睿数据的销售费用率大幅高于可比上市公司飞思达科技。2016年至2019年,博睿数据的销售费用率分别为18.51%、16.02%、16.07%、16.42%;可比上市公司飞思达科技的销售费用率分别为7.27%、7.21%、7.47%、9.59%。

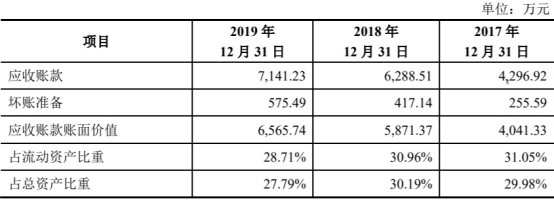

博睿数据应收账款账面价值逐年增长。2016年末、2017年末、2018年末及2019年末,博睿数据应收账款账面价值分别为3412.75万元、4041.33万元、5871.37万元及6565.74万元,占总资产的比重分别为37.64%、29.98%、30.19%及27.79%,应收账款余额占当期营业收入的比重分别为34.50%、33.03%、41.05%、43.40%。

博睿数据的应收账款周转率逐年下降。2016年至2019年,博睿数据的应收账款周转率分别为4.31次/年、3.30次/年、2.89次/年、2.45次/年;同行业可比上市公司飞思达科技的应收账款周转率分别为3.98次/年、4.72次/年、3.94次/年、3.49次/年。

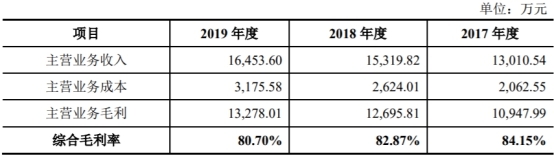

博睿数据综合毛利率为同行最高,且近两年有所下降。2016年至2019年,博睿数据综合毛利率分别为81.60%、84.15%、82.87%及80.70%。同行业可比上市公司飞思达科技综合毛利率分别为59.21%、60.57%、60.89%、56.98%,另外,基调网络2017年毛利率为73.35%,蓝海讯通2017年、2018年毛利率分别为81.15%、75.67%。

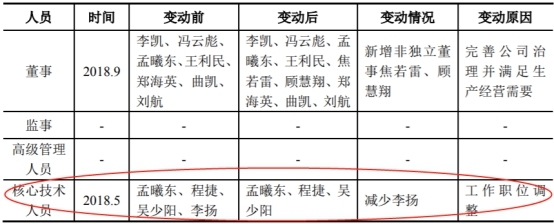

2018年5月,博睿数据出现核心技术人员减少的现象。李扬于2018年5月因工作调整职位,不再担任深圳研发中心总监,故此后其不再作为博睿数据核心技术人员。博睿数据核心技术人员由4人减少为3人。

据财经网报道,博睿数据于2017年、2018年分别向创业板提交了两次申报书,于2019年向科创板提交了招股书。在拟募集资金项目方面,提交给创业板和科创板的两版招股书存在较大差异。博睿数据在2018年提交给创业板的招股书,博睿数据的拟募资项目为主动探测式技术产品升级建设项目、研发中心建设项目、营销网络及技术支持中心建设项目。

然而,据2019年博睿数据提交给科创板的招股书,博睿数据的拟募资项目却变成了用户数字化体验产品升级建设项目、应用发现跟踪诊断产品升级建设项目、研发中心建设项目。

另外,博睿数据核心技术人员被代持股份存疑。2008年,博睿数据的前身博睿有限正式成立,陈珏、孙辉、马凤英分别货币出资30万元、10万元和10万元,持股比例分别为60%、20%、20%。然而,这三位并非是博睿数据的真实出资人。博睿有限的真实出资人是李凯、孟曦东,李凯的代持人是陈珏和孙辉,孟曦东的代持人是马凤英。其中孙辉是李凯的岳母,马凤英是孟曦东的母亲。

2010年,博睿有限发生了第一次增资,增资至200万元。其中王志明向博睿数据出资100.68万元,而王志明也并非真实出资人,真实出资人为冯云彪,王志明是冯云彪的母亲。

至此,博睿数据目前的董事长李凯、总经理冯云彪、副总经理孟曦东已经全部就位,不过在2010年,这三位高管都隐身在博睿有限的幕后。

至2015年,当马凤英将其代孟曦东持有的博睿有限的全部股权转让给孟曦东,博睿有限的三位核心高管才全部走向前台。此时,李凯、冯云彪和孟曦东的出资比例分别为36.23%、17.88%、16.61%。

在博睿数据的历史沿革中,李凯、冯云彪和孟曦东的代持最长达到了约7年。在谈及代持原因,李凯、冯云彪、孟曦东三人均给出了“主观上不愿意他人知晓其在外投资设立公司的情况”的理由。

据科创板日报报道,博睿数据申请专利激增。截至目前博睿数据拥有已授权发明专利5项、在申请发明专利52项、软件著作权58项、自研核心技术26项。而2018年披露的招股书显示,博睿数据及子公司仅拥有2项发明专利、18项软件著作权和3个域名。

中国经济网记者就相关问题向博睿数据发去采访函,截至发稿,未获回复。

博睿数据拟登陆上交所科创板

博睿数据主营业务属于IT运维管理(ITOM)领域的重要分支—应用性能管理(APM)行业。博睿数据产品可通过监测、分析、优化企业软件应用的性能状况,如APP是否卡顿崩溃、交易的响应时间、服务器负载情况等,帮助企业精准定位影响其软件应用使用性能和用户体验的原因,助力企业加速数字化转型进程。

博睿数据的控股股东、实际控制人为李凯。实际控制人的一致行动人冯云彪、孟曦东。

公司控股股东、实际控制人李凯直接持有博睿数据1026.63万股股份,李凯控制的佳合兴利持有博睿数据165.00万股股份,李凯一致行动人冯云彪、孟曦东分别直接持有博睿数据506.43万股股份、470.66万股股份,受冯云彪、孟曦东共同控制并与李凯存在一致行动关系的元亨利汇持有博睿数据165.00万股股份。

李凯基于其合计持有的博睿数据股份、对佳合兴利的控制关系及与冯云彪、孟曦东、元亨利汇间的一致行动关系能够控制博睿数据合计2333.72万股股份的表决权,占本次发行前博睿数据全体股东所持表决权的70.08%。

李凯,中国国籍,身份证号码为11010519740711****,截至招股说明书签署日,李凯直接持有博睿数据1026.63万股股份,通过佳合兴利间接持有博睿数据29.37万股股份,合计持有博睿数据1056.00万股股份,占博睿数据股份总数的31.7116%。李凯目前担任公司的董事长。

冯云彪为李凯姐姐之配偶,为公司控股股东、实际控制人的一致行动人。截至招股说明书签署日,冯云彪直接持有博睿数据506.43万股股份,通过元亨利汇间接持有博睿数据13.43万股股份,合计持有博睿数据519.86万股股份,占发行人股份总数的15.6114%。冯云彪目前担任公司的董事、总经理。

孟曦东为公司控股股东、实际控制人的一致行动人。孟曦东直接持有博睿数据470.66万股股份,通过元亨利汇间接持有博睿数据38.31万股股份,合计持有508.97万股股份,占博睿数据股份总数的15.2845%。孟曦东目前担任公司的董事、副总经理。

博睿数据拟在上交所科创板发行不超过1110万股,占发行完成后公司总股本的比例不低于25%,且不进行股东公开发售股份。博睿数据拟募集资金4.13亿元,其中,1.50亿元用于用户数字化体验产品升级建设项目,1.09亿元用于应用发现跟踪诊断产品升级建设项目,5417.19万元用于研发中心建设项目,1.00亿元用于补充流动资金。博睿数据本次发行的保荐机构是兴业证券。

博睿数据符合并选择适用《上海证券交易所科创板股票上市规则》第二十二条第(一)款上市标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

2018年IPO被否

博睿数据并非第一次闯关IPO。2017年1月,博睿数据试图登陆创业板。

2018年1月,证监会官网披露了对博睿数据创业板IPO的反馈意见,问询内容多达37问,涉及规范性、信息披露、财务会计等大类,直指公司长期存在股权代持、股权转让频繁,对第一大客户销售金额及占比下降,著作权存在关联收购等问题。

2018年4月4日,中国证监会第十七届发审委2018年第57次会议审核结果公告显示,博睿数据首发未通过。发审委会议提出4个主要问题:

1、发行人股改之前存在较频繁的股权转让。请发行人代表说明:(1)股权转让的背景及原因;(2)历史沿革中长期存在股份代持的具体原因;代持解除后股权是否清晰,是否存在纠纷或潜在纠纷。请保荐代表人说明核查过程、依据,并发表明确核查意见。

2、发行人开展应用性能管理等业务,部分业务需要在APP或服务器安装SDK及探针。请发行人代表说明:(1)被动式监测业务技术对客户网络与应用性能所造成的具体影响;(2)与客户所签署业务合同、所开展业务中是否存在可能侵犯第三方商业秘密或个人信息安全的条款、情况;(3)与客户所签署业务合同的业务内容条款和保密条款是否存在协助或变相协助客户、第三方开展可能侵犯第三方商业秘密或个人信息安全的行为;(4)发行人相关业务中应获得授权的手续是否完备。请保荐代表人说明核查过程、依据,并发表明确核查意见。

3、报告期发行人支付的会员监测费占主营业务成本比例较高。请发行人代表说明:(1)招募会员的方式、条件、管理模式、付费方式是否合法合规,如何准确配比会员工作量与需要相应结算的费用;(2)通过会员开展监测业务的法律性质,是否存在会员利用监测服务损害客户或网站、APP直接使用者利益的情况;(3)会员监测是否对发行人自主经营能力构成不利影响,是否存在纠纷或法律风险;(4)会员监测费用计付是否建立了相应的内控制度,是否可稽核,相关会计处理是否符合《企业会计准则》规定。请保荐代表人说明核查过程、依据,并发表明确核查意见。

4、报告期发行人营业收入持续增长,毛利率维持较高水平,应收账款余额逐年增加。请发行人代表:(1)结合技术优势及同行业情况,说明营业收入、毛利率变化与行业趋势是否一致,毛利率较高的合理性和可持续性;(2)说明主要客户是否稳定,是否存在大客户流失的风险,对主要客户是否存在重大依赖;(3)说明蓝汛通信同时作为主要供应商与客户的原因及合理性,与该公司的销售及采购定价是否公允;(4)说明运营系统和财务系统的数据是否衔接,IT审计是否实施到位,收入成本确认是否真实、准确、完整;(5)说明应收账款期末余额持续增长、逾期应收账款占比较高的原因及合理性。请保荐代表人说明核查过程、依据,并发表明确核查意见。

经营现金流净额不敌净利润

2016年至2019年,博睿数据的营业收入分别为1.04亿元、1.30亿元、1.53亿元、1.65亿元;销售商品、提供劳务收到的现金分别为8493.31万元、1.34亿元、1.46亿元、1.67亿元。

过去四年,博睿数据经营现金流净额不敌净利润。2016年至2019年,博睿数据归属于母公司所有者的净利润分别为3082.32万元、4832.04万元、5234.02万元、6103.77万元;经营活动产生的现金流量净额分别为1284.90万元、4500.33万元、4501.63万元、5121.24万元。

博睿数据称,报告期内各期,经营活动产生的现金流量净额低于净利润,主要原因是公司当期经营性应收项目增长较快。总体而言,公司经营活动产生的现金流量符合公司的实际经营状况,持续稳定的现金流为公司未来稳定、健康发展提供重要支撑。

2019年研发费用率微降

2016年至2019年,博睿数据的研发费用分别为1797.20万元、2276.08万元、2945.76万元和3106.48万元。

博睿数据的研发费用主要包括职工薪酬、房租、差旅费等,随着收入规模的扩大总体呈增长趋势。其中职工薪酬是研发费用的最主要组成部分,占各期研发费用的比重分别为84.82%、88.41%、88.85%及86.79%。

2016年至2019年,博睿数据的研发费用率分别为17.24%、17.49%、19.23%和18.88%;可比上市公司飞思达科技的研发费用率分别为12.36%、13.57%、16.26%、24.31%。

博睿数据表示,2017年至2018年,公司的研发费用率高于飞思达科技,主要原因系飞思达科技主要为国内某国有电信运营商集团共同控制的多家省级附属公司提供监测服务,客户主要集中于电信、网络设备等行业,而公司产品和服务行业覆盖较为广泛,目前已渗透至互联网、制造业、金融、航空、物流、政府等多个领域,因不同行业客户需求有所不同,公司相对应的研发投入较高;此外,飞思达科技主要提供APM产品及服务解决方案,而公司在继续专注于应用性能监测产品和服务体系的同时,产品线已逐步拓展至网络性能监测、大数据分析、质量控制等临近市场,相应增加了研发费用。2019年,飞思达科技加大了对5G领域的ANPM(应用性能管理APM和网络性能管理NPM融合)的研发投入,主要涉及5G边缘云和核心网虚拟化性能管理方面的应用,导致研发费用金额上升较多,研发费用率较高。

销售费用逐年增长

2016年至2019年,博睿数据销售费用分别为1929.79万元、2084.45万元、2462.66万元、2702.20万元。

博睿数据称,报告期内,公司的销售费用主要由职工薪酬、业务招待费、市场推广费、差旅费等构成。报告期各期,公司销售费用随着营业收入的增加而逐年递增,销售费用占营业收入的比重整体亦相对较为稳定。

2016年至2019年,博睿数据的销售费用率分别为18.51%、16.02%、16.07%、16.42%;可比上市公司飞思达科技的销售费用率分别为7.27%、7.21%、7.47%、9.59%。

博睿数据表示,公司销售费用率高于飞思达科技,主要系飞思达科技的销售收入较为集中,其第一大客户为国内某国有电信运营商集团,2017年至2019年,飞思达科技来源于该客户的销售收入占营业收入的比重分别为86.18%、85.46%及85.21%,因此,飞思达科技所需的销售人员数量及其他投入相对较少。因此,销售费用率较低。

应收账款账面价值逐年增长应收账款周转率逐年下降

2016年末、2017年末、2018年末及2019年末,博睿数据应收账款账面价值分别为3412.75万元、4041.33万元、5871.37万元及6565.74万元,占总资产的比重分别为37.64%、29.98%、30.19%及27.79%,应收账款余额占当期营业收入的比重分别为34.50%、33.03%、41.05%、43.40%。

博睿数据的应收账款周转率逐年下降。2016年至2019年,博睿数据的应收账款周转率分别为4.31次/年、3.30次/年、2.89次/年、2.45次/年。

2016年至2019年,同行业可比上市公司飞思达科技的应收账款周转率分别为3.98次/年、4.72次/年、3.94次/年、3.49次/年。

博睿数据称,飞思达科技应收账款周转率略高于博睿数据,但两者趋势一致,整体差异不大。基调网络2017年应收账款周转率、蓝海讯通2017年至2018年应收账款周转率低于公司的水平,公司应收账款回收情况好于基调网络与蓝海讯通。

近四年无存货

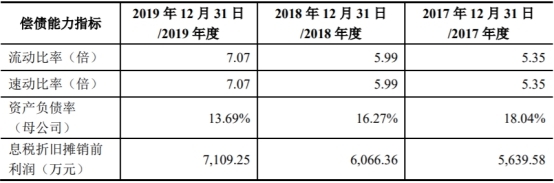

2016年末、2017年末、2018年末及2019年末,博睿数据无存货,流动比率和速动比率一致,分别为4.26、5.35、5.99及7.07,公司短期偿债能力逐年提高。

2016年末、2017年末、2018年末及2019年末,博睿数据资产负债率(母公司)分别为21.80%、18.04%、16.27%及13.69%,资产负债率水平较低,且公司无银行借款及非流动负债,公司偿债压力较小。

综合毛利率为同行最高 近两年下滑

近两年,博睿数据毛利率有所下降。2016年至2019年,博睿数据综合毛利率分别为81.60%、84.15%、82.87%及80.70%。

博睿数据的综合毛利率为同行最高。2016年至2019年,飞思达科技综合毛利率分别为59.21%、60.57%、60.89%、56.98%。

另外,基调网络2017年毛利率为73.35%,蓝海讯通2017年、2018年毛利率分别为81.15%、75.67%。

博睿数据称,公司下游客户所属行业分布广泛,部署的监测网络可为不同客户提供监测服务,具有共享性,因此毛利率相对较高。

核心技术人员减少

2018年5月,博睿数据出现核心技术人员减少的现象。

李扬于2018年5月因工作调整职位,不再担任深圳研发中心总监,故此后其不再作为博睿数据核心技术人员。博睿数据核心技术人员由4人减少为3人。

据2018年博睿数据提交给创业板的招股书,李扬主要负责主持公司大数据业务的建立、优化工作,主持开发公司“海量时序数据的分布式并行查询系统”。

北京分公司曾列入企业经营异常名录

天眼查显示,博睿数据北京分公司曾因登记的住所或经营场所无法联系,于2016年1月12日被北京市工商行政管理局东城分局列入企业经营异常名录。2016年12月6日移出。

另外,博睿数据上海分公司曾发生欠税现象。

提交创业板和科创板的招股书信息“打架”

据财经网报道,博睿数据于2017年、2018年分别向创业板提交了两次申报书,于2019年向科创板提交了招股书。财经网发现,数版招股书信息存在“打架”现象。

据博睿数据2017年提交给创业板的招股书,在其拥有的域名名单信息中,显示博睿数据只存在三个域名,分别是“bonree.com”、“reedoun.com”、“reeiss.com”。

而在2018年提交给创业板的招股书中,域名名单中却多出了一个域名,即“ibr.cc”;显示注册时间为“2013.03.05”,到期时间为“2018.03.05”。

在2019年提交给科创板的招股书中,域名名单中也存在“ibr.cc”;显示注册时间为“2013.03.05”,到期时间为“2020.03.05”。

在拟募集资金项目方面,提交给创业板和科创板的两版招股书也存在较大差异。

据博睿数据在2018年提交给创业板的招股书,博睿数据的拟募资项目为主动探测式技术产品升级建设项目、研发中心建设项目、营销网络及技术支持中心建设项目。

然而,据2019年博睿数据提交给科创板的招股书,博睿数据的拟募资项目却变成了用户数字化体验产品升级建设项目、应用发现跟踪诊断产品升级建设项目、研发中心建设项目。

申报前申请专利激增

据科创板日报报道,截至目前博睿数据拥有已授权发明专利5项、在申请发明专利52项、软件著作权58项、自研核心技术26项。而上一次披露招股书,博睿数据及子公司仅拥有2项发明专利、18项软件著作权和3个域名。

从数量来看,两年间博睿数据的“技术”储备确实是增加不少,其中软件著作权最为亮眼。

但律师人士告诉记者,对相关技术需进行甄别,软件著作权和软件专利的含金量不同。“软件著作权实行的是登记制。一般不需要经过实质审查,只要形式审查时提交的材料符合要求,并且不违反《著作权法》的规定即可获权,登记通过率极高。但软件专利需要经过形式审查和实际审查。形式审查主要是审核专利材料是否符合申请要求,形式审查通过后就会公开,再进入实质审查,审核该专利是否符合《专利法》的要求,并且要满足新颖性,创造性,实用性等诸多要求。”

此外,记者对博睿数据披露的发明专利、著作权逐一排查发现,不少是突击得来。专利方面,除了新取得的3项授权发明专利外,在申请的52项发明专利几乎都是2019年10月、11月集中新申请的。著作权方面,58项软件著作权中,有多达27项为2019年新近申请,其中今年8月、9月刚申请的达到19项。

由此可见,博睿数据在技术成色上做了不少功课。

核心技术人员被代持股份存疑

据财经网报道,2008年,博睿数据的前身博睿有限正式成立,陈珏、孙辉、马凤英分别货币出资30万元、10万元和10万元,持股比例分别为60%、20%、20%。然而,这三位并非是博睿数据的真实出资人。

博睿有限的真实出资人是李凯、孟曦东,李凯的代持人是陈珏和孙辉,孟曦东的代持人是马凤英。其中孙辉是李凯的岳母,马凤英是孟曦东的母亲。

2010年,博睿有限发生了第一次增资,增资至200万元。其中王志明向博睿数据出资100.68万元,而王志明也并非真实出资人,真实出资人为冯云彪,王志明是冯云彪的母亲。

至此,博睿数据目前的董事长李凯、总经理冯云彪、副总经理孟曦东已经全部就位,不过在2010年,这三位高管都隐身在博睿有限的幕后。

至2015年,当马凤英将其代孟曦东持有的博睿有限的全部股权转让给孟曦东,博睿有限的三位核心高管才全部走向前台。此时,李凯、冯云彪和孟曦东的出资比例分别为36.23%、17.88%、16.61%。

在博睿数据的历史沿革中,李凯、冯云彪和孟曦东的代持最长达到了约7年。在谈及代持原因,李凯、冯云彪、孟曦东三人均给出了“主观上不愿意他人知晓其在外投资设立公司的情况”的理由。

在2008年博睿有限成立时,李凯任上海帝联信息科技有限公司销售副总裁,2010年冯云彪入股博睿有限时,冯云彪任北京云健泰兴商贸有限公司法定代表人、执行董事、总经理。

然而,在2008年博睿有限成立时,孟曦东已经担任了博睿有限的首席技术官。

推荐内容

- 全球热点评!老师我想对你说优秀作文100字怎么写?老师我想对你说优秀作文100字范文?

- 佛家经典语录有哪些?佛家经典语录大全?

- 经验与勇气的作文怎么写?经验与勇气的作文范文? 环球热推荐

- 天天百事通!我喜爱的书刊作文怎么写?我喜爱的书刊作文范文?

- 天天短讯!美丽的校园作文450字四年级怎么写?美丽的校园作文450字范文?

- 奈良美智经典语录有哪些?奈良美智经典语录大全? 世界资讯

- 母爱无限作文怎么写?母爱无限作文范文?

- 512国际护士节祝福语怎么写?512国际护士节祝福语大全? 世界看热讯

- 初三英语教学总结怎么写?初三英语教学总结范文?

- 全球微速讯:用不管不管总是怎么造句?用不管不管总是造句大全?

- 毕业典礼讲话稿怎么写?毕业典礼讲话稿范本?

- 生病的个性签名怎么写?生病的个性签名大全?

- 哈尔滨体育学院有几个校区?哈尔滨体育学院校区地址及简介?-全球消息

- 华亭人家秋游小学作文怎么写?华亭人家秋游小学作文范文?

- 工程项目建议书怎么写?工程项目建议书范文?|即时

- 小额贷款申请书怎么写?小额贷款申请书范本?

- 学生会申请书怎么写?学生会申请书范文? 焦点信息

- 幼儿园亲子游戏活动设计方案怎么写?幼儿园亲子游戏活动设计方案范文?

- 给老师和同学的小学毕业赠言怎么写?给老师和同学的小学毕业赠言范本?-天天动态

- 《红河谷》电影简介?电影红河谷的观后感怎么写?

24小时热点

24小时热点